世界杯开云 U8销量增速贯穿3年走低, 燕京啤酒中枢引擎已失速?

2026年4月,北京燕京啤酒股份有限公司(下称“燕京啤酒”)接连败露2025年年报与2026年一季报,公司账面营收、净利润均结束稳步攀升,盈利增速保管高位区间。

但透过亮眼数据细看策画骨子,公司季度盈利增速冉冉回落,四季度出现阶段性亏蚀,2026年一季度现款流弘扬同步承压。与此同期,公司居品结构过度依赖U8单一单品,中枢爆款增速握续放缓,重复营收区域散布失衡,老本市集对此作出严慎反应。

亮眼事迹背后暗隐退忧

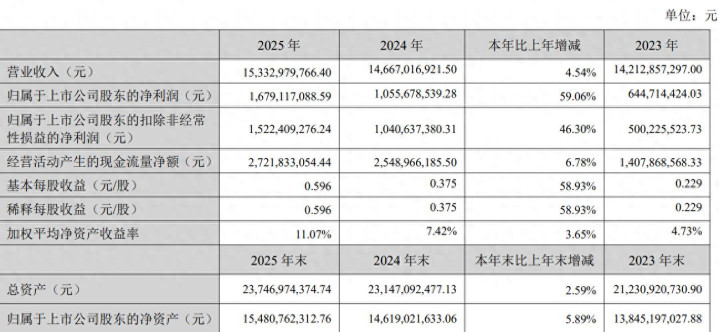

天博体育(TBSports)官方网站2026年4月,燕京啤酒败露2025年年度证实及2026年一季度证实。财报数据傲气,公司短期事迹保握增长,2025年交易收入153.33亿元,同比增长4.54%;包摄于上市公司激动的净利润16.79亿元,同比增长59.06%。2026年一季度营收40.97亿元,同比增长7.06%;包摄于上市公司激动的净利润2.65亿元,同比增长60.19%。

(图源:财报)

事迹账面弘扬向好的背后,成本端优化成为进击要素,2025年燕京啤酒啤酒业务各成本形势金额同比均出现下落。其中,原辅材料总成本约47.09亿元,同比下落约3.73%;燃料及能源成本约5.94亿元,同比下落约6.19%;东谈主工工资总成本约8.75亿元,同比下落约5.76%;制造用渡过甚他成本约11.32亿元,同比下落约0.71%。各成本形势占交易成本的比重举座保握踏实,东谈主工工资占比由2024年的12.23%降至2025年的11.97%,制造用渡过甚他占比由15.02%升至15.49%。

(图源:财报)

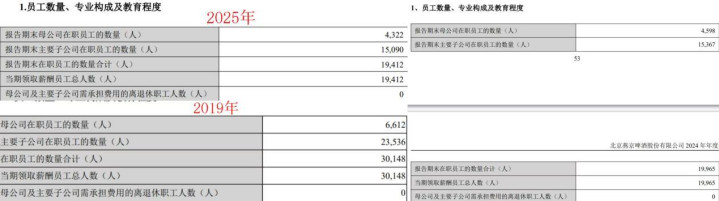

东谈主力成本的回落,或源于公司握续开展东谈主员结构调度:措施2025年年末,公司在岗职工东谈主数为19412东谈主,相较于2024年年末的19965东谈主减少553东谈主,降幅约2.77%;对比2019年来看,职工鸿沟已从30148东谈主收缩至19412东谈主,六年减员超万东谈主。

(图源:财报)

对此,知名政策定位众人、福建华策品牌定位商榷创举东谈主詹军豪指出:“公司永久通过精简东谈主员镌汰东谈主力开支,握续的减员降薪操作,成为托底事迹的中枢妙技。这种靠缩减成本换来的盈利改善,并非主交易务策画智商的晋升,属于被迫保利润方法,踏实性和可握续性极差。”

同期,中国企业老本定约中国区首席经济学家柏文喜进一步默示:“短期内,这照实改善了报表,但需警惕两点——其一,万东谈主裁人是否已波及坐蓐与营销体系的‘安全线’,过度精简可能毁伤渠谈奇迹和品牌运营;其二,成本优化有天花板,当东谈主员冗余出清结束后,若收入端无法重启增长,利润改善将堕入停滞。这种‘减法逻辑’只可保利润,不可创利润。”

值得驻防的是,公司季度数据呈现增速递减态势,2025年一季度包摄于上市公司激动的净利润同比增幅约61.1%,二季度回落至约43%,三季度降至约26%。插足第四季度,公司亏蚀鸿沟同比收窄,但仍出现单季亏蚀,包摄于上市公司激动的净利润亏蚀约9133.82万元。

(图源:财报)

对此,柏文喜以为:“四季度频繁是啤酒消耗淡季,但出现近亿元亏蚀仍属额外。更深层看,这潜入了燕京啤酒盈利结构脆弱——过度依赖U8单品的利润孝顺,一朝该单品增速放缓,举座利润表便赶快恶化。”

即便一季度净利润依旧保管高增,策画现款流果决涌现压力。2026年一季度公司策画行动现款流净额约12.75亿元,同比下落约4.34%,公司盈利资金回笼智商有所缩小。

(图源:财报)

除却盈利端存在的增速波动、现款流承压等隐患以外,开云2026世界杯中国官网公司居品布局层面的短板也愈发隆起,举座品类结构呈现显着单一化特征,赖以拉动事迹的中枢单品U8增长动能冉冉放缓。

中枢单品增长节拍冉冉放缓

从财报数据来看,燕京啤酒策画对U8单品依存度极高,居品体绑缚构显着单一。2025年公司结束交易总收入约153.33亿元,同比约4.54%;啤酒总销量约405.30万千升,同比增长约1.21%。其中燕京U8销量约90.00万千升,同比增长约29.31%,占总销量约22.2%,较2024年约17.38%的总销量占比晋升约4.8个百分点。

(图源:财报)

调处销量增量不出丑出单品带动作用,经策画,公司U8同比增量约20.4万千升,而公司举座销量仅增多约4.9万千升,剔除U8后其余品类销量同比下滑约15.5万千升,呈显赫负增长,由此可见,U8为公司正增长的中枢引擎。

对此,詹军豪指出:“公司举座销量小幅增长,但居品结构存在严重漏洞,增长悉数依靠单一爆款支撑。中枢爆品保握亮眼增长,撑起了公司举座销量,却遮盖了其余全线居品的握续疲软。公司居品矩阵青黄不接,除主力单品外,莫得能联贯市集增量的新品,传统基础品类不时流失,居品梯队断层问题相称隆起。”

从居品结构来看:2025年公司中高级居品营收92.63亿元,同比+4.5%,占总收入68.27%,毛利率约52.02%;该档位内仅U8单独败露销量,V10、狮王精酿等高端单品未败露零丁销量与收入,全年无公开体量数据。庸俗居品(含澄澈等传统腰部全球品)营收43.05亿元,同比下滑约1.37%,收入鸿沟已贯穿两年萎缩。

(图源:财报)

与此同期,支撑公司大盘的主力单品也褪去高增势头。当作增长主力的U8自己增长势头也在冉冉放缓,其销量增速贯穿三年走低。2022年增速打破50%,2023年回落至超36%,2024年约31.4%,2025年增速降至29.31%。

对此,柏文喜直言:“这意味着U8已插足高速增长后的‘延缓带’,市集渗入率接近阶段性天花板,而公司未能训导出第二增长弧线。”

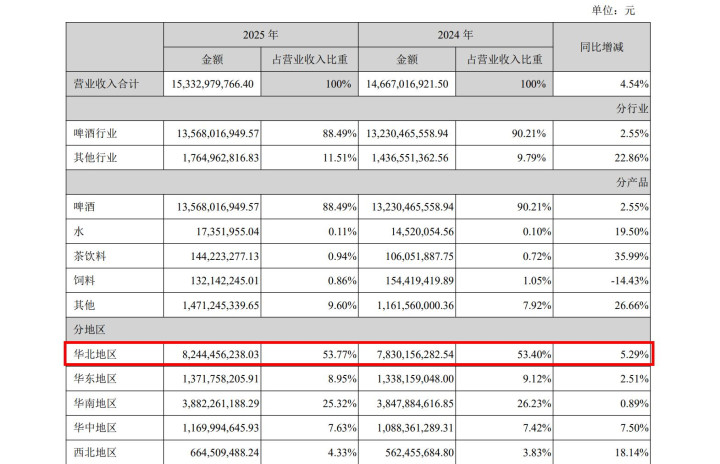

此外,市集布局层面区域蚁合度偏高,业务发展存在地域局限。公司策画收入半数以上开始于华北区域,2025年,公司在华北地区的交易收入比重约53.77%,华南地区占交易收入比重约25.32%,不及华北地区比重的半数,华东、华中、西北地区仅占个位数交易收入比重。

(图源:财报)

多重策画问题也反馈到老本市集弘扬之上,市集派头趋于严慎。财报败露后,公司股价未奴婢事迹同步上行。措施2026年5月22日收盘,燕京啤酒股价为12.12元/股,对比发布财报前2026年4月7日14.56元/股的最高价,下滑约16.76%。

在柏文喜看来:“市集担忧的是U8增速握续放缓后的‘戴维斯双杀’——估值逻辑从‘高成长’切换为‘低增长’,同期利润端失去支撑。投资者昭彰在提前订价一个悲不雅现象——当U8透澈失去弹性,燕京将退化为一家增长停滞、区域固化的庸俗啤酒企业。”

詹军豪进一步默示:“财报落地后股价握续回调,是老本市集的感性反馈。市集果决看穿公司事迹的无理拓荒,看清其增收乏力、居品单一、区域失衡、增长见顶的中枢弱点。短期降本带来的账面盈利拓荒,无法弥补永久策画短板,资金因此下调估值预期,最终激励股价握续回落。”

概述各项财报数据与策画近况来看世界杯开云,燕京啤酒当期营收利润账面弘扬亮眼,但增长质地潜藏诸多隐患。若无法补都居品短板、拓宽增长旅途、平衡市集布局,企业后续策画增长或将濒临较大压力。