开云2026世界杯中国官网 中国铝行业爆单: 下一个“煤炭”大周期?

文丨小李飞刀

2026年以来,中国铝加工业从“淡季不淡”到“险些零库存”,呈现出久违的订单井喷、供不应求的产业图景。

那么,这轮爆单究竟是短期市集脉冲,也曾中弥远趋势的起先?

【铝加工业爆单了】

最近几个月,中国铝产业链抓续保管高景气度。据央视财经报说念,从铝板带箔到铝线材、管材,下贱企业普遍反应订单迷漫,分娩线满负荷运转。

行业产销两旺,在海关出口数据上赢得印证。2026年前四月,中国未锻轧铝及铝材累计出口205.4万吨,同比增长8.9%。其中,4月单月出口量59.8万吨,同比增长15.4%,创下近一年以来的单月最跨越口记录。

加重这股景气波涛,最告成的导火索源于数千公里外的中东。2月底启动,一场蓦地升级的地缘冲突,不测扰动了全球铝业供应面目。

3月底,全球最大铝分娩商之一——阿联酋环球铝业(EGA)位于阿布扎比的塔维拉分娩基地遭遇严重损毁。该基地是EGA核心金钱,2025年原铝产量高达160万吨。与此同期,巴林铝业设施也遭袭受损。更早之前,卡塔尔铝业因自然气供应问题于3月初被动减产。

多重打击之下,中东地区短期间内受影响的电解铝产能共计特出220万吨/年,约占该地区总产能的三分之一,十分于全球供应量的约3%。

这一“黑天鹅”事件对全球铝供应链的冲击主要源于两个方面。一是分娩端告成“物感性”中断,且铝厂确立周期漫长,全面还原可能长达一年。二是物流与原料供应链抓续禁锢。霍尔木兹海峡抓续被紧闭近三个月,而中东铝厂分娩所需普遍氧化铝依赖入口,物流受阻也加重了分娩窘境。

中东一直是欧盟、日韩等国际市集要紧的铝材供应方。当传统供应源因不成抗力中断时,这些国际厂商不得不热切寻找替代供应商。而领有完竣产业链、深广产能和踏实录用智商的中国铝加工行业,当然成为首选。

滚动订单涌入,告成拉动了国内铝板带箔、工业型材等高附加值家具出口,这恰是加重产业爆单的核心原因之一。

【不同以往的供需缺口】

在市值不雅察看来,中东冲突激勉的爆单表象,仅仅揭开了全球铝供应链脆弱均衡的序幕,背后是供需两头已发生了弥远结构性的范式疗养。

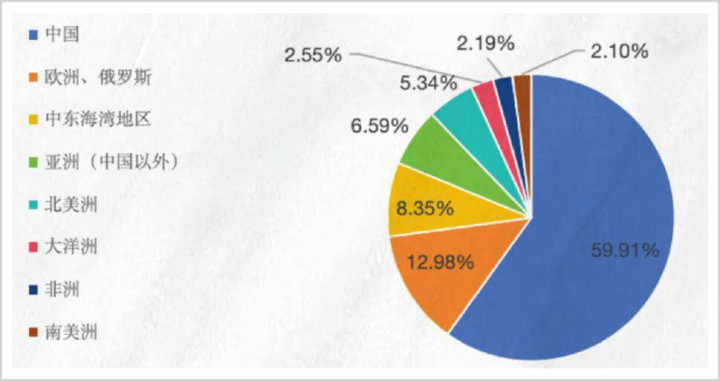

现时,全球铝的供应正变得前所未有的“刚性”。中国手脚全球最大的电解铝分娩国,占比高达六成,但产能已紧紧锁定在4500万吨/年的计谋红线之内。

▲全球电解铝产量散播图,起原:环球零碳

限度2026年2月末,国内运行产能已接近4491万吨,产能哄骗率特出97%,新增空间基本被锁死。这意味着,中国已无法像昔日那样通过快速扩产来平抑全球市集波动。

现时,全球新增产能但愿主要录用在印尼。据筹办,印尼在2026-2027年间缱绻新增产能特出200万吨。然而,这一扩展蓝图正濒临两大现实瓶颈。

领先,电解铝是名副其实的“电老虎”,分娩一吨铝需要耗尽约1.35万度电。据测算,若印尼总筹办的1123万吨产能一都落地,年电力需求将高达151.6亿度,十分于其2024年寰宇总发电量的44%,这险些是无法完成的任务。

其次,先建电解铝产能需配套口岸船埠、说念路等基础设施,而印尼基建智商较差,名堂建设周期漫长且充满不细目性。

而现时中东又因地缘场面产生不小产能吃亏,权臣加重了全球铝供应弥留。

在供给受限的同期,铝需求结构正在发生变化,保管3%至5%的较高增长成为大致率事件(不发生全球经济衰败的情形下)。

昔日最大的连累项——建筑地产用铝占比已从岑岭期的超30%下落至23.7%傍边,影响力式微。改姓易代的所以新动力汽车、绿色电力为代表的新动能。

新动力汽车作念好轻量化已是要紧趋势。一辆纯电动汽车的平均用铝量已达240公斤,是传统燃油车的两倍以上,高端车型的用铝量以致冲突500公斤。展望2026年,仅中国汽车边界的用铝量就将高达800万吨,同比提高特出两成。

另一大增长引擎来自电力、家电等边界,出现“铝代铜”新场景。

由于铜价在昔日一年内飙涨超四成,且屡次刷新历史新高,铜铝比已近四倍历史极值,成本压力迫使下贱企业在新建特高压输电瓦解、变压器、充电桩及部分家电中,开云2026世界杯中国官网加快取舍更具性价比的铝合金手脚替代材料。

除此除外,光伏与储能关于铝的需求拉动不应被冷漠。一般而言,每GW装机耗尽铝材达1.2万吨,用于组件边框和支架。2026年由于光伏需求相对凄怨,用铝量有所下滑,但储能高景气度很高,能够弥补以致特出前者的缺口。

可见,当供给增长被计谋红线紧紧锁死,而需求却能够在新动力汽车、电力等边界的新增需求带动下保抓韧性,那么本轮铝周期的底层逻辑已发生根底篡改。

它不再是简便的周期性波动,而是价钱核心有望在中弥远内保抓上涨趋势。除非全球再来一次大范围经济衰败,不然很难篡改现时紧均衡气象。

【从周期转向红利】

陪同铝市集投入与以往不同的新周期中,统共这个词产业链价值分派也正在发生一些变化。

铝产业链上游主如果资源端,主要为铝土矿,全球储量高度结合在几内亚和澳大利亚,两国共计占比过半。中国铝土矿储量相对短缺,仅约占3%,对外依存度高达七成以上,主要依赖从几内亚入口矿石。

凯发娱乐(K8)官方网站由于铝土矿下贱家具——国内氧化铝仍存严重多余,开工率、产能哄骗率万古间低于85%。重复中东场面激勉海运价钱大涨,几内亚铝土矿离岸价反而在4月下探至32-38好意思元/吨,创下2022年3月新低。

中游则是电解铝冶真金不怕火。由于巨大的能耗和环境影响,国度设定的产能天花板难以掀开,一定进度上助推铝价在本年屡次刷新历史新高,而上游原材料价钱又在多年低位,导致本年一季度电解铝龙头盈利智商大幅上涨,成为现时价值量最大的次序。

下贱则是铝加工业,将铝锭加工成型材、板带箔等家具,企业主要赚取加工费,利润相对较薄,净利率多在个位数,代表龙头有明泰铝业。

比拟之下,领有完竣一体化产业链或资源自给的电解铝龙头——云铝股份、中国铝业,2026年一季度末净利率辩认为25%、17%,远高于明泰铝业的7.2%。

▲三家铝企销售净利率走势图,起原:Wind

更值得详实的是,电解铝龙头的市集定位正从周期疗养为红利,已愈发了了。

一是盈利核心抬升与事迹踏实性增强。若铝价核心果然保抓中弥远上行趋势,那么龙头企业的高盈利不再是好景不常的周期高点,反而成为一种常态。

二是成本开支大幅下落与分成智商提高。产能扩展受限后,行业大范围成本开支周期基本罢了,企业解放现款流当然将权臣改善,提高分成申报鼓励险些成为势必取舍。

事实上,以中国宏桥为首的铝企股息率已特出5%,高于不少银行、人人行状等传统红利龙头。

三是减值与折旧摊销趋缓。具体来看,昔日几年,尤其是2021年、2022年以及2024年,电解铝行业资格了范围化金钱减值计提岑岭,主要针对一些高成本产能。跟着这部分“职守”被冉冉出清,以及铝价保管在较高水平,畴昔金钱减值吃亏展望将权臣趋缓。

与此同期,电解铝企业近几年的折旧摊销基本踏实,且伴跟着利润范围的扩大,折旧摊销额占利润的比重呈下落趋势。这两者共同作用,将在畴昔开释出一些利润空间出来。

市集变装定位切换的例子在煤炭身上演出过。2020年9月,中国建议“双碳”缱绻,让市集证实煤企成本不成逆下落,分成比例趋于上行,市集启动对中国神华、陕西煤业等龙头弘扬反馈属性大疗养。电解铝也有一定概率重演这么的成本故事,诚然更需大市格调的抓续调和。

总之,在铝价核心大致率上移趋势下,A股铝板块将精真金不怕火单的周期循环,疗养为事迹增长踏实、分成高企的价值红利股。在市集变装疗养初期,成本市集仍存在一定分歧与怀疑,笃信需要更多期间和耐烦来达成共鸣。

免责声明

本文波及关联上市公司的执行,为作家依据上市公司凭证其法界说务公开表示的信息(包括但不限于临时公告、按时敷陈和官方互动平台等)作出的个东说念主分析与判断;文中的信息或认识不组成任何投资或其他生意建议,市值不雅察分歧因接收本文而产生的任何行为承担任何服务。

——END——开云2026世界杯中国官网