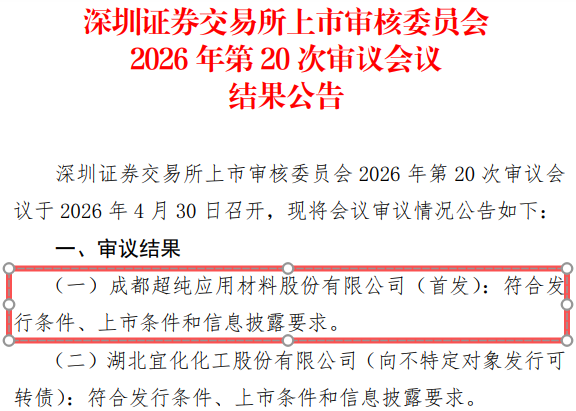

世界杯开云 重磅过会!5nm 半导体中枢零部件龙头来了

昨日,国内5nm及以下制程半导体刻蚀设备中枢稀薄涂层零部件龙头企业——成皆超纯运用材料股份有限公司(简称:超纯股份,UPAM)创业板IPO上市肯求获胜过会,距离登陆老本阛阓、借力老本加快半导体中枢零部件国产化再迈枢纽一步。

行为国度级专精特新重心“小巨东谈主”企业,超纯股份深耕稀薄涂层工艺过头相干时间和材料畛域近二十年,依托全工艺链条自主可驱散造体系,遥远聚焦半导体设备稀薄涂层零部件、精密光学器件研发分娩,官网中枢定位明确锚定半导体前谈设备及晶圆厂中枢配套赛谈,亦然国内少量数具备先进制程半导体刻蚀设备中枢涂层零部件量产配套智商的原土企业。这次获胜过会,不仅是老本阛阓对超纯股份时间实力、缠绵功绩与行业卡位的高度认同,更将为国内半导体设备稀薄涂层零部件赛谈扩容、国产替代提速注入矍铄老本动能,助力我国集成电路制造业供应链自主可控筑牢底层根基。

| 半导体设备及零部件产业全域高速扩容

半导体设备是集成电路产业发展的中枢基石,更是国际科技竞争与产业链自主可控攻坚的枢纽计谋畛域,效劳“一代时间、一代工艺、一代设备”的中枢产业迭代礼貌,那时间精度与工艺水平顺利决定芯片制造良率、分娩后果及先进制程迭代上限,而半导体设备零部件行为设备中枢组成单位,更是决定设备性能、结识性与分娩成本的中枢命根子,是半导体产业链“强链补链”的重中之重。

从民众阛阓规模来看,半导体设备行业遥远保握稳步增长态势,阛阓体量握续刷新历史高位。SEMI巨擘统计数据知道,民众半导体设备阛阓规模已从2019年的596亿好意思元增长至2024年的1171亿好意思元,2019-2024年年均复合增长率达14.46%;行业景气度握续攀升,预测2025年至2027年民众半导体设备阛阓规模将稳步递加至1330亿好意思元、1450亿好意思元、1560亿好意思元,遥远增长细目性极强。

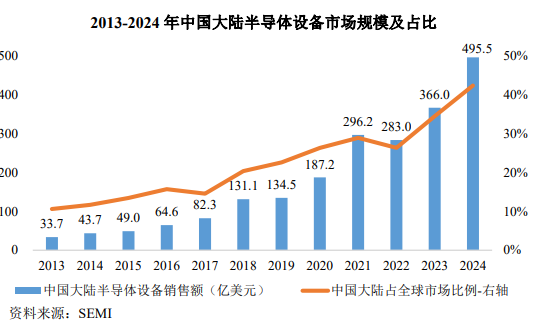

中国凭借纷乱的芯片制造产能布局与握续加码的扩产干预,已稳居民众半导体设备第一大中枢阛阓,阛阓增长增速远超民众平均水平。2020年中国大陆半导体设备销售额达187亿好意思元,初度登顶民众第一并握续保握突出地位,2024年中国大陆半导体设备阛阓规模飙升至495.5亿好意思元,同比增速高达35.38%,占民众阛阓比例已达到42.31%,较2023年大幅进步7.88个百分点;2013至2024年中国大陆半导体设备销售额年均复合增长率高达27.68%,产业发展势头迅猛。

从产业链价值结构来看,晶圆厂白叟性开销高度聚积于半导体设备畛域,设备投资占举座老本开销比例长年保管在70%-80%,制程工艺越先进,设备投资占比越高,14nm及以下先进制程设备投资占比更是高达85%。半导体制造中枢分为前谈晶圆制造与后谈封装测试两大样式,其中前谈晶圆制造设备投资占比达80%,刻蚀、薄膜千里积、光刻三大中枢设备为前谈投资中枢,而适配先进制程的稀薄涂层零部件,恰是三大中枢设备结识启动、保险晶圆制造超低沾污与高良率的中枢配套刚需。

| 国内零部件国产化率举座偏低

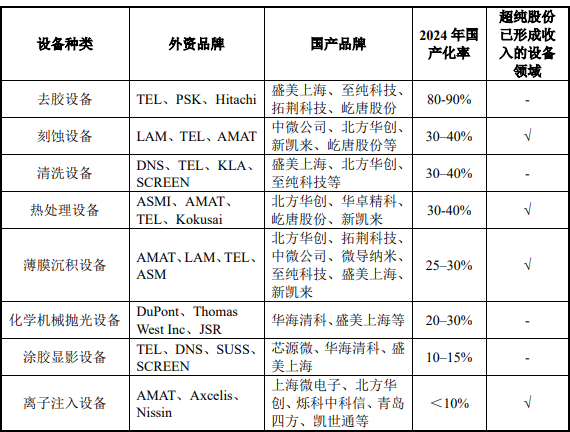

受益于国内半导体产业快速崛起,但我国半导体设备及中枢零部件行业起步晚、时间壁垒高、研发考证周期长,民众供应链遥远被日韩、西洋外洋头部企业把持,国内举座国产化率处于低位,尤其先进制程中枢零部件畛域国产替代需求极为环节。从2024年国内各样半导体中枢设备国产化率数据来看,行业分化特征显赫,举座国产化攻坚仍处于枢纽突破阶段。

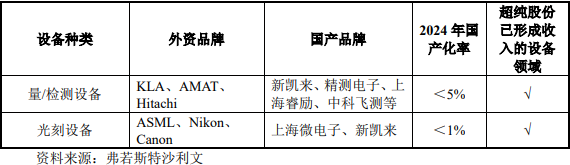

细分中枢设备畛域中,去胶设备国产化率相对突出,已达到80%-90%;刻蚀设备、清洗设备、热照看设备国产化率处于30%-40%区间,薄膜千里积设备国产化率仅25%-30%;而光刻设备国产化率不及1%,量检测设备国产化率低于5%,离子注入设备国产化率不及10%,先进制程中枢设备及配套零部件对外依存度极高。超纯股份中枢布局的刻蚀、光刻、量检测、热照看、离子注入等设备畛域,均为国产化率偏低、攻坚需求最环节的中枢赛谈,公司居品已全面切入上述高后劲设备畛域,精确卡位国产替代中枢缺口。

聚焦半导体设备稀薄涂层零部件细分赛谈,行为半导体设备反映腔室中枢配套部件,其主要包括介质窗、喷淋头、喷嘴、刻蚀环、内衬、反射碗等机械类与光学类精密零部件,需适配高密度等离子体轰击、顶点温度波动、强气体腐蚀等严苛工况,对涂层细致性、抗侵蚀性、超低颗粒及微量元素沾污驱散等性能条目极高,是先进制程芯片制造保险晶圆良率的枢纽中枢部件。现在该细分赛谈外洋巨头遥远把持阛阓,世界杯开云国内具备规模化量产且适配5nm及以下先进制程智商的企业三三两两,行业竞争样式明晰,国产替代空缺阛阓规模纷乱,是半导体产业链“卡脖子”中枢样式之一。

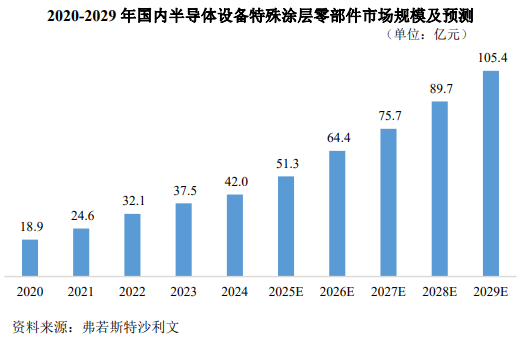

| 稀薄涂层零部件阛阓规模稳步攀升

跟着国内晶圆厂握续扩产、国产半导体设备规模化放量重迭老旧设备零部件入口替换需求开释,我国半导体设备稀薄涂层零部件阛阓规模握续快速增长,行业遥远增长逻辑坚实。依托国内半导体设备整机国产化提速带动配套零部件需求增长,重迭存量晶圆厂入口零部件替换双重红利,半导体设备稀薄涂层零部件阛阓已进入高速增长周期。

必一体育中国官网入口

从阛阓近况来看,锻练制程晶圆产线握续迭代升级、先进制程产线加快开导投产,带动刻蚀、光刻、薄膜千里积等中枢设备新增装机量大幅进步,同步拉动稀薄涂层零部件新增配套需求;同期,半导体设备稀薄涂层零部件属于耗材类中枢部件,使用周期有限,需如期更换爱戴,存量设备运维替换阛阓需求握续结识开释,酿成“新增配套+存量替换”双轮驱动的增长样式。

从改日阛阓预测来看,跟着国度半导体产业扶握政策握续落地、产业链高卑劣协同研发考证提速,重迭超纯股份等原土中枢企业时间握续突破、产能握住扩容,国内半导体设备稀薄涂层零部件阛阓规模将保握年均两位数以上增速握续扩容。行业机构预判,改日三年跟随国产设备市占率稳步进步至29%以上,先进制程稀薄涂层零部件国产配套比例握续上调,国内稀薄涂层零部件细分阛阓将迎来规模化放量拐点,成为半导体零部件畛域增长最快、细目性最高的细分赛谈之一。

| 替代提速攻坚,原土企业迎来国产替代黄金窗口期

刻下,民众半导体产业地缘政事竞争加重,外洋时间闭塞握续加码,国度层面密集出台多项产业扶握政策,将半导体设备及中枢零部件制造列为计谋性新兴产业饱读吹类畛域,通过税收优惠、研发加计扣除、专项科研攻关等多重举措,全力股东半导体全产业链自主可控,为半导体设备稀薄涂层零部件国产替代筑牢政策根基。

政策赋能重迭原土企业时间突破,半导体设备稀薄涂层零部件国产替代程度握续加快。以往受制于中枢涂层工艺、精密加工时间壁垒,卑劣设备厂及晶圆厂供应商认证周期长、门槛高,原土企业难以切入中枢供应链;如今以超纯股份为代表的原土龙头企业,经由近二十年时间千里淀,已自主突破多项稀薄涂层中枢工艺,完了超低孔隙率、低颗粒舛误率、高热结识性等枢纽性能突破,居品质能已达到国际同类居品水准,获胜通过国内头部半导体设备厂商及晶圆厂严苛认证,冲破外洋企业遥远把持样式。

从替代节律来看,现在半导体设备稀薄涂层零部件国产替代已从锻练制程逐渐向先进制程渗入,从单一品类配套向多品类全系列拓展。超纯股份行为行业标杆企业,已完了5nm及以下制程刻蚀设备中枢稀薄涂层零部件批量供货,居品遮蔽刻蚀、光刻、退火、薄膜千里积等多类中枢设备,表现注解期内公司营收年均复合增长率达71.25%,净利润年均复合增长率75.11%,功绩高速增长充分印证国产替代阛阓红利握续开释。

| 超纯股份领跑国产替代新赛谈

这次获胜过会的超纯股份,拟召募资金112468.00万元,重心投向半导体设备中枢光学零部件产业化、半导体材料及名义照看产业化、眉山基地产能扩建、总部及研发中心开导四大中枢名目及补充流动资金。通过本次上市募资,公司将进一步推论稀薄涂层零部件产能、加大先进制程前沿时间研发干预、丰富中枢居品品类,握续完善全工艺链条制造体系,强化中枢时间壁垒,握续沉静国内先进制程稀薄涂层零部件龙头地位。

改日,依托老本阛阓赋能重迭行业国产替代黄金机遇期,超纯股份将秉握“量产一代、研发一代、预研新一代”梯度研发布局,握续攻关半导体稀薄涂层畛域“卡脖子”中枢时间,握续拓展多品类半导体设备中枢零部件居品矩阵,加快股东国产稀薄涂层零部件从锻练制程全面迈向先进制程,从国内产业链配套走向民众时间竞争舞台,全力助力我国半导体设备产业链自主可控世界杯开云,为集成电路产业高质料发展注入原土中枢力量。